private credit, oracle, and the circular machine

"Unfortunately, we saw almost the same thing in 2005, 2006 and 2007 – the rising tide was lifting all the boats and everybody was making a lot of money, and leverage was pushed to the limit. The sky was the limit.”

“I see a few players doing stupid things.”

이 발언을 단순한 '경고'로 읽는 건 좀 순진하다고 생각한다. 다이먼은 2008년을 직접 겪은, 현재 월가에 남아 있는 소수의 시니어 뱅커 중 한 명이다. 20년이 지났다. 지금 주요 오퍼레이션을 운영하는 베테랑 뱅커들 대부분은 금융위기의 전주곡이 어떤 소리였는지 직접 들어본 적이 없다.

그런데 이 경고가 흥미로운 건, 프라이빗 크레딧의 문제가 단독으로 존재하지 않기 때문이다. 지금 프라이빗 크레딧은 AI 인프라 투자의 연료 역할을 하고 있고, AI 인프라 투자는 미국 GDP의 성장을 지탱하는 '뉴 이코노미'의 심장이다. 이 순환 고리의 어느 한 곳이 끊어지면, 전체가 흔들린다. 그리고 오라클은 그 고리에서 가장 약한 링크 중 하나다.

이 글에서는 2005~2008년 서브프라임 모기지 위기의 타임라인과 2024~2026년의 프라이빗 크레딧, 그리고 AI 인프라의 순환구조를 나란히 놓고 비교해본다. 패턴을 읽는 것이다.

what is private credit

프라이빗 크레딧(Private Credit)은 은행이 아닌 기관이 기업에 돈을 빌려주는 것이다. 2008년 금융위기 이후 바젤 III 규제가 은행의 대출 여력을 줄이자, 특히 중소기업 금융에 큰 공백이 생겼다. 이 틈을 대형 대안투자 운용사들이 파고들었다. Blackstone, Apollo, KKR, Blue Owl 같은 이름들이다.

결과는 폭발적 성장이었다. 글로벌 프라이빗 크레딧 시장은 2009년 약 2,000억 달러에서 2025년 기준 약 3조 달러에 도달했고, 2029년에는 5조 달러까지 갈 것이라는 전망도 나온다. 직접대출(Direct Lending) 규모만 놓고 봐도 이미 기존의 신디케이티드 론 시장과 맞먹는 수준이다.

이 성장 자체는 나쁜 것이 아니다. 프라이빗 크레딧은 중소기업에 유연하고 빠른 자금조달을 제공하고, 투자자에게는 공모시장 대비 높은 수익률과 분산효과를 준다. 문제는 항상 같다. 성장의 속도가 리스크 관리의 속도를 추월할 때, 무슨 일이 생기는가.

the subprime playbook

서브프라임 모기지 위기의 메커니즘은 놀라울 정도로 단순했다. 그리고 그 단순함이 바로 위험의 본질이었다.

2000년대 초반, 미국에서는 집을 사는 것 자체가 하나의 금융상품 생산 행위가 되었다. 개인이 집을 담보로 대출을 받으면, 은행은 그 대출을 곧바로 증권화(MBS, Mortgage-Backed Securities)해서 시장에 내놓았다. 여기서 끝이 아니다. 이 MBS들을 다시 한번 묶고 등급별로 슬라이싱해서 CDO(Collateralized Debt Obligation)라는 이름의 파생상품을 만들었다. 마치 뫼비우스의 띠처럼, 하나의 대출이 여러 겹의 금융상품으로 변환되어 끝없이 순환했다.

핵심적인 전제가 하나 있었다. 이 구조 전체가 개개인의 상환능력이 아니라, '집값은 계속 오른다'는 가정 위에 서 있었다는 것이다. 집값만 오르면 대출자가 돈을 못 갚아도 담보를 처분해서 메울 수 있으니까. 이 가정이 틀리면? 아무도 진지하게 고민하지 않았다.

연기금과 보험사가 이 상품들을 대규모로 매입했다. IMF는 2005년에 이미 이 현상을 기록하고 있었다. 당시 연준은 은행이 위험을 직접 들고 있지 않고 시장의 다른 플레이어에게 분산시키는 방식을 오히려 긍정적으로 평가했고, BIS도 "시장에 돈이 돌아야 한다"며 크게 문제 삼지 않았다.

2006년, 모기지 관련 부채는 미국 GDP의 97%에 달했다. 이 수치를 보고도 시장은 멈추지 않았다. 최종 트리거가 당겨지기까지 2년이 더 걸렸기 때문이다. 이 2년의 버퍼가 사람들에게 거짓된 안도감을 줬다. "아직 괜찮잖아"라는 감각. 다이먼은 정확히 이 감각을 겨냥한 것이다.

the timeline: from cracks to collapse

서브프라임 위기는 하루아침에 터진 것이 아니다. 단계별로, 천천히, 경고음을 울리면서 다가왔다. 다만 대부분의 사람들이 그 소리를 듣지 못했을 뿐이다.

2005년

MBS와 CDO의 구조적 문제를 정부는 못 본 척 넘겼다. 밑에서 관련 조사인력과 장비 추가를 요청했지만, 정부는 911 테러 조사의 우선순위를 핑계로 다 묵살했다. 수사의 속도가 절대 나지 않는 구조가 만들어진 것이다. 한편, 전통금융 쪽 '리얼머니' 투자자들이 서서히 위험한 트랜치를 거부하기 시작했다. 남은 플레이어들끼리 '교차매입'으로 물량을 돌리기 시작했다. 밖에서 보면 시장은 여전히 잘 돌아가는 것처럼 보였지만, 실제로는 같은 사람들끼리 같은 물건을 주고받고 있었을 뿐이다.

2006년 말

기반 자산인 주택가격이 피크를 찍고 시장이 둔화되기 시작했다. ABX 지수(서브프라임 MBS 가격을 추적하는 지표)가 꺾이기 시작했다. 12월, 서브프라임 전문 대출사 하나가 파산한다. 그런데도 시장 참여자들은 등급의 끄트머리에서, 그레이드를 유지하면서 쓰레기를 넣고 싶을 때 평가사와 직접 통화하며 "어디까지 더 넣을 수 있는지" 조율하고 있었다.

2007년 7월

베어스턴스가 운용하던 두 개의 헤지펀드에서 결정적 사건이 터진다. NAV 판단 불가 선언과 함께 환매중단을 선언한 것이다. 시장에서 비슷한 자산이 거의 거래되지 않으면서 정상적인 호가를 판단할 수 없어 펀드의 가치를 더 이상 계산할 수 없다는 뜻이었다. 이 순간부터 상황은 급격히 악화된다. 단기자금 시장이 경색되고, 담보 가치에 대한 의문이 마진콜로 번지고, 리포 시장이 마비되면서 베어스턴스 자체가 무너지기까지 딱 반년이 걸렸다.

2008년 3월

베어스턴스 매각. 그리고 9월, 리먼 브라더스 파산. 시스템 전체가 무너진다.

여기서 놓치면 안 되는 포인트가 있다. 이 과정에서 OCC는 가이던스를 냈고, FDIC는 시정명령을 냈고, 연준도 "한꺼번에 터지면 안 되니 좀 완화해서 풀어라"는 가이드를 냈다. 그러나 이 모든 대처는 '은행'을 대상으로 한 것이었다. 베어스턴스 같은 회사들은 '비은행'이었다. 규제의 조명이 비추지 않는 곳에서 위기가 자라났고, 조명이 비추지 않는 곳에서 터졌다.

2026: the mirror

이제 거울을 들어보자. 2026년의 프라이빗 크레딧 시장에서 무슨 일이 벌어지고 있는가.

담보가 흔들리고 있다. AI의 급속한 발전이 소프트웨어 기업들의 비즈니스 모델을 위협하면서, 프라이빗 크레딧 포트폴리오의 핵심 자산군에 균열이 가고 있다. 스폰서 기반 대출의 약 40%가 소프트웨어 산업에 묶여 있다는 추정치를 고려하면, AI가 이 섹터의 경쟁구도를 재편할 경우의 충격은 작지 않다. UBS는 최악의 시나리오에서 프라이빗 크레딧 부도율이 15%까지 치솟을 수 있다고 경고했다.

환매 요청이 쏟아지고 있다. 2026년 초, Blue Owl이 자사 펀드의 정기 환매를 영구 중단하고 대출자산을 급매각했다. Blackstone의 플래그십 펀드에서도 기록적인 환매 요청이 들어왔고, BlackRock도 대형 펀드의 환매를 제한했다. 대안투자 운용사들의 시가총액이 수천억 달러 단위로 증발했다.

Saba Capital의 Boaz Weinstein은 이렇게 말했다. "눈덩이가 언덕을 굴러 내려가기 시작하는 데는 그것만 있으면 됩니다. 이미 시작됐어요. 바퀴가 빠지기 시작하는 아주 초기 단계에 있다고 봅니다."

투자한 회사가 파산해 평가금액 일부가 제로가 되고, 환매를 해주지 못해서 돈을 막고, 보험사와 연기금에 높은 가격에 자산을 떠넘긴 정도. 아직 이 정도가 현재 단계에서 벌어지고 있는 일의 최대치다.

the new economy: 11% that carries the 89%

여기서 시야를 한 발짝 넓혀보자. 프라이빗 크레딧의 문제는 단독으로 존재하지 않는다.

지금 미국 경제를 묘사하는 표현 중에 '뉴 이코노미 11% + 구경제 89%'라는 것이 있다. AI 섹터를 중심으로 한 뉴 이코노미가 전체 GDP 성장을 끌어올리고 있고, 나머지 89%의 구경제는 사실상 정체하거나 둔화하고 있다는 뜻이다.

AI가 화려한 숫자를 만들어내는 동안, 뒤에서는 이런 사이클이 조용히 진행 중이다. 성장 둔화가 확인되고, 물가는 여전히 안 내려가고, 연준이 움직이지 못하고, 신용과 주식이 뒤늦게 재평가되는 사이클. 연준은 위험을 알아도 물가 때문에 묶여 있고, 행정부는 정치적인 이유로 경기 약화를 인정하고 싶지 않다.

이 구도에서 AI 섹터가 휘청하면 성적표 전체가 난리가 난다. 그리고 AI 섹터를 떠받치는 것은 결국 인프라 투자다. 데이터센터, GPU, 전력, 건설. 이 인프라 투자의 상당 부분이 빚으로 돌아간다. 여기서 프라이빗 크레딧과 AI 인프라의 순환 고리가 연결된다.

Nvidia investing $100B into OpenAI in order for OpenAI to buy more Nvidia chips pic.twitter.com/J9HKeBKmWw

— litquidity (@litcapital) September 22, 2025

oracle: the weakest link in the chain

오라클을 단순히 '기업 오라클'로 보지 말고, AI 섹터에서 가장 약한 고리의 상징으로 체크해야 한다.

오라클의 3분기 실적(2026년 3월 10일 발표)은 표면적으로 "15년 만의 최고 분기"였다. 매출 172억 달러(22% 성장), 클라우드 인프라 매출 84% 성장, RPO(잔여 이행의무) 5,530억 달러. 숫자만 보면 화려하다. 예상했던 대로 좋은 넘버를 발표에 넣을 수 있었다.

그러나 이 화려한 표면 아래의 구조를 들여다보면 이야기가 달라진다.

오라클의 장기부채는 1,000억 달러를 넘었다. FY2026 3분기까지의 잉여현금흐름(Free Cash Flow)은 마이너스 438억 달러다. 전년도에는 플러스 262억 달러였다. 연간 500억 달러의 자본지출을 집행하면서, 구글이나 아마존, 마이크로소프트처럼 자체 현금으로 이를 감당할 체력이 없다. 오라클은 하이퍼스케일러 중 유일하게 빚으로 AI 인프라 확장을 감행하고 있는 회사다.

부채 대 자기자본 비율이 3~4배에 달한다. Barclays는 일찍이 오라클의 부채를 BBB-(투자등급의 최하단, 한 단계만 내려가면 정크) 이하로 떨어질 수 있다고 경고한 바 있다. 오라클의 레버리지는 마이크로소프트나 구글의 20배 이상이다. 매출은 그들의 3분의 1도 안 되면서.

실적 발표 후 오라클은 "Q3의 대규모 AI 계약에 대해 추가 자금조달이 필요 없을 것"이라고 강조했고, 시장은 일단 안도했다. 주가는 시간외 거래에서 10% 올랐다. 하지만 이 안도감의 실체는 "아직 더 빌리지 않아도 된다"는 것이지, "빚이 줄었다"는 것이 아니다.

the abilene problem

오라클의 구조적 취약성을 가장 잘 보여주는 것이 텍사스 애빌린의 스타게이트 데이터센터 사건이다.

OpenAI와의 파트너십으로 건설 중인 이 프로젝트에서, 총 비용 500억 달러 중 150억 달러가 인프라(건물, 전력), 나머지 350억 달러가 순수 GPU다. GPU 자금조달은 리스, 이자, 장기계약을 동원해야 한다. 실제로 OpenAI 등의 파트너들은 스타게이트로부터 칩을 리스 형태로 파이낸싱한다.

SoftBank has well under $10B secured. I have that on good authority.

— Elon Musk (@elonmusk) January 22, 2025

그런데 텍사스 현장에서 잡음이 생기기 시작했다. 건설 속도, 노동력 조건, 안정성 문제가 겹쳤다. 1월에는 시설 일부가 동작하지 못하는 사태까지 발생했다. 진척 속도가 느리고 안정성에서 문제가 되자, OpenAI 쪽에서 추가 증설분에 대한 계약 조건을 바꾸자고 나왔다.

원래 1.2GW + 0.8GW = 2GW 계획이었는데, 0.8GW 추가 증설이 사실상 좌초되었다. 오라클은 이걸 다른 센터에 붙여 전체 숫자는 유지하겠다고 했지만, 전력과 파이낸싱을 고려하면 쉽지 않다.

더 근본적인 문제가 있다. CNBC가 정확히 짚었는데, AI 칩은 매년 업그레이드되지만 데이터센터 건설에는 12~24개월이 걸린다. OpenAI가 애빌린 확장을 포기한 진짜 이유는, 전력이 들어올 때쯤이면 이미 차세대 칩이 나올 것이기 때문이다. 오라클이 "내일의 빚으로 어제의 데이터센터를 짓고 있다"는 표현이 나오는 배경이다.

the circular machine

이제 프라이빗 크레딧과 AI 인프라가 어떻게 하나의 순환 기계를 구성하는지 살펴보자. AI 섹터를 닷컴버블과 비교하면 한 가지 결정적 차이가 있다. 프라이빗 마켓이 벨류에이션을 미친 듯이 키워서 들고 있다는 것이다.

코인시장의 전례가 유용한 비유다. 과거 코인에서 찬란한 수익률이 나왔던 시기에는, VC들이 프로젝트의 시총을 낮게 설정하여 투자금을 모으고, 이후 시장에서 덩치가 커질 공간을 남겨뒀다. 그 수익률이 외부에서 신규자본을 계속 끌어오는 플라이휠이 되었다. 하지만 어느 순간부터 자기들끼리 "500M이니, 1B이니" 하면서 시총을 만들어 시장에 투하해버리니, 외부에서 들어오는 자본 자체가 말라버렸다.

지금 AI시장이 비슷한 패턴에 있다. 프라이빗에서 자기들끼리 시가총액을 미친 듯이 키워가며 프로젝트를 고평가하고, 그 고평가를 기반으로 자금조달이 이뤄진다. 당연하게도 이 덩치로는 IPO의 문을 넘을 수 없다.

그리고 여기에는 반드시 '브로커'가 붙는다. 벤더 파이낸싱이다.

사실 이 구조에는 역사적 선례가 있다. 2000년대 초반, IT 소프트웨어 버블 이전에 '통신장비의 버블'이 먼저 왔다. 시스코, 노텔, 루슨트 같은 장비업체들이 고객사에 직접 금융을 붙여줬다. "어차피 그 비용을 유저에게 물리면 된다"는 논리로, 마치 카푸어처럼, 장비업체에 금융을 붙여 과잉투자를 계속 끌어올릴 수 있게 도와줬다. 텔레콤 버블이 터지면서 이 벤더 파이낸싱의 부실이 연쇄적으로 터졌다.

지금 프라이빗 크레딧이 딱 그 역할을 하고 있다. "AI잖아, IPO 해서 갚으면 되니까 돈 가져다 쓰고 시총 키워." 오라클의 GPU 리스 구조가 정확히 이것이다. 고객이 GPU를 직접 사거나 리스 형태로 파이낸싱하고, 오라클은 장기 계약(RPO)을 기반으로 빚을 내서 인프라를 짓고, 그 인프라 위에서 AI 회사들이 벨류에이션을 키운다.

이 순환을 풀어 쓰면 이렇다.

AI 스타트업이 프라이빗 마켓에서 고평가로 자금을 조달한다. 그 자금으로 오라클 같은 인프라 업체에 GPU 리스비와 클라우드 비용을 지불한다. 오라클은 이 장기계약을 기반으로 채권시장에서 빚을 내서 데이터센터를 짓는다. 데이터센터가 돌아가면 AI 수요가 실재한다는 '증거'가 되어 더 많은 프라이빗 자금이 유입된다. 이 자금의 상당 부분은 프라이빗 크레딧 펀드가 공급하고, 그 펀드에는 리테일 투자자와 연기금의 돈이 들어가 있다.

순환 기계다. 각 단계만 따로 보면 합리적이다. 하지만 전체를 보면, 한 곳이 끊어질 때 무슨 일이 생기는지가 보인다.

what rhymes, and what doesn't

유사점부터 보자.

규제 사각지대 구조가 동일하다. 2008년의 비은행 금융기관과 마찬가지로, 프라이빗 크레딧 펀드는 은행 수준의 자본요건이나 유동성 규제, 투명성 의무에서 벗어나 있다. 그러면서도 은행과 완전히 분리되어 있지는 않다. 은행들은 크레딧 라인과 파이낸싱 퍼실리티를 통해 프라이빗 크레딧 운용사에 간접적으로 연결되어 있다. 위기가 전이될 경로가 존재한다는 뜻이다.

리테일 자금의 유입이라는 구조적 취약성이 겹친다. 2008년에는 개인의 저축이 모기지 증권화 체인의 최종 종착지였다. 2025년에는 행정명령으로 401(k) 플랜에 대안자산 편입의 문이 열렸고, 운용사들은 적극적으로 리테일 투자자를 끌어들이고 있다. "투자의 민주화"라는 이름 아래, 유동성 미스매치 위험이 가장 이해력이 낮은 투자자 계층에 전가되고 있다.

자체평가의 함정도 반복되고 있다. 프라이빗 크레딧 자산은 시장가격이 아닌 모델 기반으로 평가된다. 오라클의 RPO 5,530억 달러도 마찬가지다. 이것은 "계약된 미래 매출"이지 실현된 매출이 아니다. 고객이 디폴트하거나 계약 조건이 변경되면 증발할 수 있는 숫자다. 텍사스 0.8GW 증설 취소가 RPO에 즉시 반영되지 않는 이유도, 장기계약의 수정과 갱신 자체가 시간이 걸리기 때문이다.

차이점도 분명히 있다. 프라이빗 크레딧 시장은 약 2~3.5조 달러로, 2008년 당시 7조 달러 이상이었던 MBS 시장에 비하면 규모 자체가 비교적(?)작다. 펀드 레벨의 레버리지도 안정적으로 유지되어왔고, 자산의 80%는 폐쇄형 구조에 있어서 급격한 뱅크런 위험이 제한적이다. 다만 이 비율이 빠르게 변하고 있다는 점이 우려의 근거다.

dimon is positioning

다이먼의 포지션을 생각해보자. JPMorgan은 월가에서 가장 보수적인 자세를 유지하면서도 가장 큰 은행이다. 프라이빗 크레딧 시장이 조정을 받으면, 전통 은행 대출이 다시 경쟁력을 갖는다. 조정 이후 규제가 강화되면, 이미 규제 프레임워크 안에 있는 은행이 유리해진다. 다이먼의 발언은 시장 참여자에 대한 배려가 아니라, 다음 게임의 룰 세팅에 가깝다.

Weinstein도 마찬가지다. 프라이빗 크레딧의 "바퀴가 빠지고 있다"고 경고하면서, 동시에 Blue Owl 펀드 지분을 NAV 대비 33% 할인에 매입하려는 텐더 오퍼를 진행하고 있다. 최근에는 Ares, Apollo, Blackstone 주식을 매수했다고도 밝혔다. 그는 시장 전체의 붕괴를 예언하는 것이 아니다. 조정에서 돈을 벌 수 있다고 보는 것이다.

오라클의 대형 기관투자자 동향도 같은 맥락에서 읽힌다. JPMorgan은 4분기에 오라클 포지션을 약 20% 줄였다. 다수의 대형 플레이어들이 명분과 논리로 포지션을 정리했다. 레버리지와 재무구조에 대한 리스크를 이유로. 반대로 Capital Research처럼 "망하지는 않을 텐데, 장기적으로 AI 시대에 역할이 있어 보이고, 싸서 들어간" 곳도 있다. 이들은 장기 벤치마크에 가중치를 두는 조직이다.

월가에서 "경고"는 종종 포지셔닝의 다른 이름이다. 그리고 "경고에도 불구하고 매수하는" 행위 역시 포지셔닝의 다른 이름이다.

now, where are we

지금까지의 사건들, 특정 대출사의 파산, 펀드의 환매 중단, 비상 환매 대응, 오라클 텍사스 증설 축소는 모두 "예상 범위를 벗어난" 이벤트이지만, 아직 시스템적 전이의 단계는 아니다. 서브프라임 타임라인에 대응시키면, 전통금융이 슬슬 거리를 두기 시작하던 2006년 말 근처에 있는 것으로 보인다. 아직 베어스턴스 모멘트까지는 가지 않았다고 생각한다.

다음 단계의 시그널은 아마 우량하다며 운용사가 비싸게 연기금에 넘긴 대출이 터져서 시장에 조정이 오고, 정부가 프라이빗 크레딧에 대한 자체평가가 아닌 공신력 있는 평가등급 프로세스를 만들어주는 것으로 보인다. 그래야 다음 스테이지로 넘어간다.

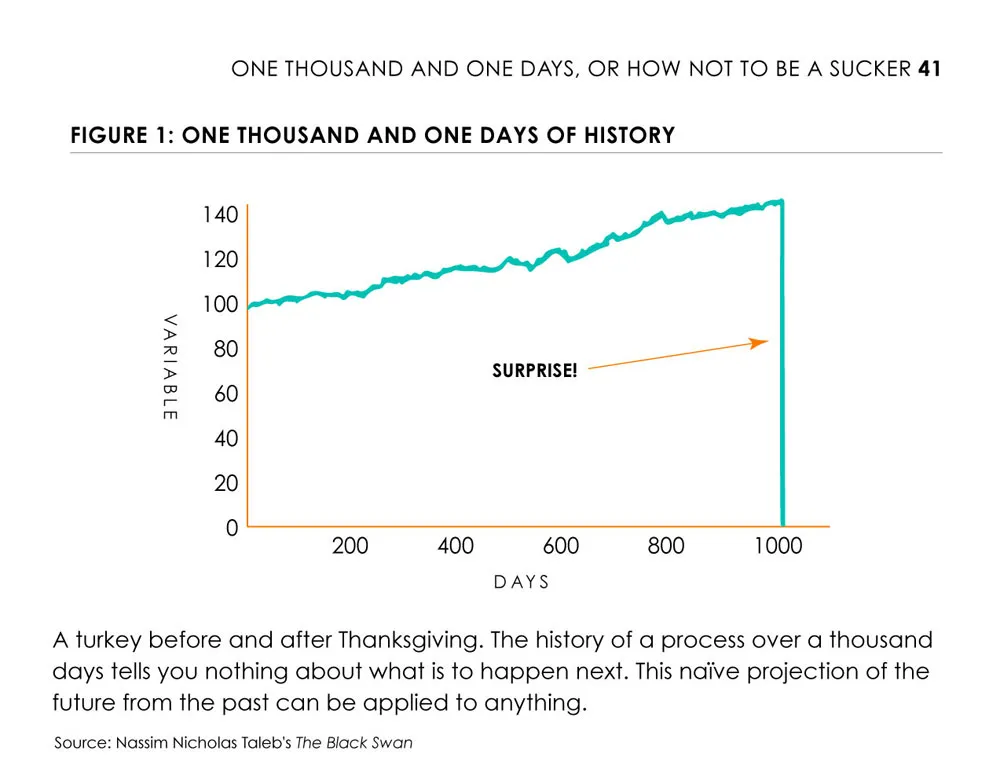

기억해야 할 것은, 서브프라임에서도 GDP 대비 97%의 부채 수준에서 2년을 더 버텼다는 점이다. "아직 괜찮다"는 감각이야말로 가장 위험한 시그널이 될 수 있다.

오라클의 이번 실적이 "15년 만의 최고"로 나온 것도 같은 맥락이다. 숫자 자체는 좋았다. 동시에 마이너스 438억 달러의 잉여현금흐름과 1,000억 달러 이상의 부채도 확인되었다. 시장은 전자에 안도하고 후자를 잠시 잊었다. 오라클 스스로도 "재무 건전성 회복" 측면에서 현금 집행 축소를 강조하는 방향으로 메시지를 관리했다.

하지만 진짜 시험은 오라클 어닝 이후에 온다. 다이먼이 이렇게 말했다. "이번에는 AI 때문에 소프트웨어일 수 있다. 그 밑에서 지각판이 움직이고 있다." 그리고 "신용 사이클에는 항상 서프라이즈가 있습니다."

그가 예로 든 산업들인 신문, 유틸리티, 전화회사는 모두 안정적으로 보이다가 갑자기 문제가 터진 곳들이다.

read the pattern

나는 "역사는 정확히 반복되지 않지만, 운율은 맞는다"는 표현을 좋아한다.

프라이빗 크레딧 시장이 서브프라임과 동일한 위기로 가고 있다고 단언하는 것은 과도하다. 규모도, 레버리지도, 시스템적 연결성도 다르다. 하지만 구조적 패턴은 놀라울 정도로 닮아 있다. 규제 사각지대에서의 급속한 성장. 리테일 자금의 유입. 불투명한 자체평가. 유동성 미스매치. 그리고 "똑똑한 어른들이 잘 하겠지"라는 집단적 안도감.

거기에 2008년에는 없었던 새로운 층위가 더해졌다. AI 인프라라는 순환 기계, 벤더 파이낸싱이라는 닷컴 시대의 유령, 그리고 뉴 이코노미와 구경제 사이의 위험한 비대칭. 프라이빗 크레딧의 문제는 AI 인프라의 문제이고, AI 인프라의 문제는 GDP 성장의 문제이며, GDP 성장의 문제는 결국 연준과 행정부의 정책 공간의 문제다.

지금 이 시장을 보는 가장 생산적인 시각은, 이것이 곧 붕괴할 것인지 아닌지를 맞추려는 것이 아니다. 우리가 타임라인의 어디에 있는지를 인식하는 것이다. 2005년의 사람들도 자기들이 타임라인 위에 있다는 걸 몰랐다. 알았더라도 "아직 괜찮아"라고 생각했다.